한국어 Retire at 50, 40 or Earlier? How?

Title: 이른 은퇴 준비를 위한 첫번째.

본 글에 제공된 정보의 정확성이나 완벽함을 보증하지 않습니다. 더불어 저자는 세금 및 재정 관련 종사자가 아니며 이글을 읽음으로써 그에 상응하는 결과나 성공을 가져온다고 보장하지 않습니다. 관련분야의 리서치 혹은 세금 재정 전문가와 상의 하는 것을 권장드립니다.

간소한 삶, 가계부작성, 지출 및 세후 수입의 일부를 은퇴자금에 투자하는 것으로 시작하세요. 그리고 15년 혹은 그 이상 지속합니다. 가장 중요한 것은 일찍 시작하는것, 그리고 되도록 더 많은 양을 초기에 투자하는 것입니다. 리스크를 안지 않는 수준의 적당한 양을 파악한 후 그것에 충실하세요. 복리와 시간의 힘에 놀라실 겁니다.

저는 ‘은퇴’라는 말을 지인과 가족 등 여러사람들에게 들어왔습니다. 하지만 제가 스스로 깨닳게 된 은퇴의 의미는 한가지 질문으로 축약할수 있었어요.

“내가 원하는 것을 하며 살 수 있는 상황과 위치에 있는가?”

요즘은 많은 분들이 한가지 혹은 여러 퇴직연금플랜 (retirement plan)에 가입되어 있습니다 (참조:retirement plan의 종류).그 중 미국에서 가장 보기 쉬운 예는 401k, 403k 그리고IRA가 되겠네요. 퇴직연금에 더불어, 자본(현금,부동산,투자), 부수익(62/65세부터 주어지는social security benefits) 혹은 꾸준히 수익이 나오는 비지니스 혹은 주식등을 가지신 분들도 있습니다. 결국 나 자신에게 은퇴할 준비가 되어 있냐를 물을 때 가장 중요한 것은 본인의 라이프스타일을 유지하게끔 하는 금전적 자유라 볼 수 있는 것이죠. 금전적 자유, 이른 은퇴 (Financial Independence, Retire Early (FIRE))라는 개념을 처음 접하게 된것은 Vicki Robin 과 Joe Dominguez 의 베스트셀러 “Your Money or Your Life”와 간소한삶을 우선시하여 30대 은퇴를 제시한Mr. Money Mustache 라는 블로그였는데요. 그로인하여 저 또한 퇴직연금플랜, 가계부, 수입관리와 제 자신의 라이프스타일을 들여다보며 은퇴를 설계하게는 계기가 되었습니다.

밑의 표에 제시된 액수는 제 개인의 라이프스타일을 2019년 기준으로 기재한 것이며, 개개인의 라이프스타일에 따라 달라 질 수 있는 점 인지 부탁드립니다.

첫번째 예시입니다. 세금과 지출을 제하고 사용가능한 자산은 3,344.11달러이며 자동차는 할부가 끝나서 대출액은 없습니다. 보시면 아시겠지만 세금을 포함한 지출을 모두 정리하여 실운용이 가능한 재산을 계산하는 것이 중요합니다.

두번째 예시에선 주택을 소유하는 대신 월세를 살 경우, 운용할 수 있는 자산이 ~$15,500 달러 더 많다는 것을 알 수 있습니다.

왜 쇼핑에 지출이 없나 궁금해 하실까 하여 말씀드리자면, 있긴하지만 정말 적기 때문이에요. 컨퍼런스 등에서 받은 옷가지들과 5~10년 정도된 오래된 옷으로 지출을 최소화 하였습니다. 제 개인적인 지출액은 대부분 사회생활, 외식등을 위해 3000불로 정해 두었습니다. 여행경비 같은경우, 매달 100~200불정도를 저금하여 1~2년 정도면 2400불 가량을 모을 수 있도록 할당하였습니다.

여기서 문제는 당장일을 그만 둘 경우 지출은 그대로인 채 수입이 0불이 되는 것에 있는데요. 부모님댁에 돌아가 함께살며 월세, 식비, 경비들을 아끼는 것도 방법이지만 운전도 해야하며 운전자보험 또한 법적으로 요구됩니다(California Compulsory Financial Responsibility Law). 어떻게든 지출을 없에더라도 수입이 없다면 65세이후 받을 수 있는 Social Security credits (QC)이나 기타 은퇴연금 에 투자를 할 수가 없게되죠.

스스로에게 물어 봅시다. 원시인이 되지 않고서야 지출을 완전히 없앨 수 있을까요? @.@

물론 안될겁니다. 저같은 경우 블로그 활동을 위해 인터넷이 필요하고 독자분들도 이글을 읽으려면 인터넷이 필요하죠.

앞서 언급드린 이른퇴직(FIRE) 혹은 30/70의법칙(지출/세후 수입 70%를 면세계좌에 투자)을 따르게 되면, 물가와 임금상승을 고려한 복리에서 오는 주기적 수입의 미래 가치(Future Value of Periodic Payment using compound interest)계산을 통해 향후 25년투자의 방향성을 알 수 있게 됩니다.

은퇴계좌에 충분히 자산이 축적 되었는가는 주거하시는 곳과 라이프스타일에 달립니다. 매년 있을 임금인상(2.5%)과 물가인상(2%) 의 차이값만큼의 이율 (2.5%-2% = 0.5%)을 적용하여 주기적 투자의 미래가치(Future Value of Periodic Payment)를 계산해 본다면 축적된 자산이 결과적으로는 더 높게 측정 될 것 입니다.

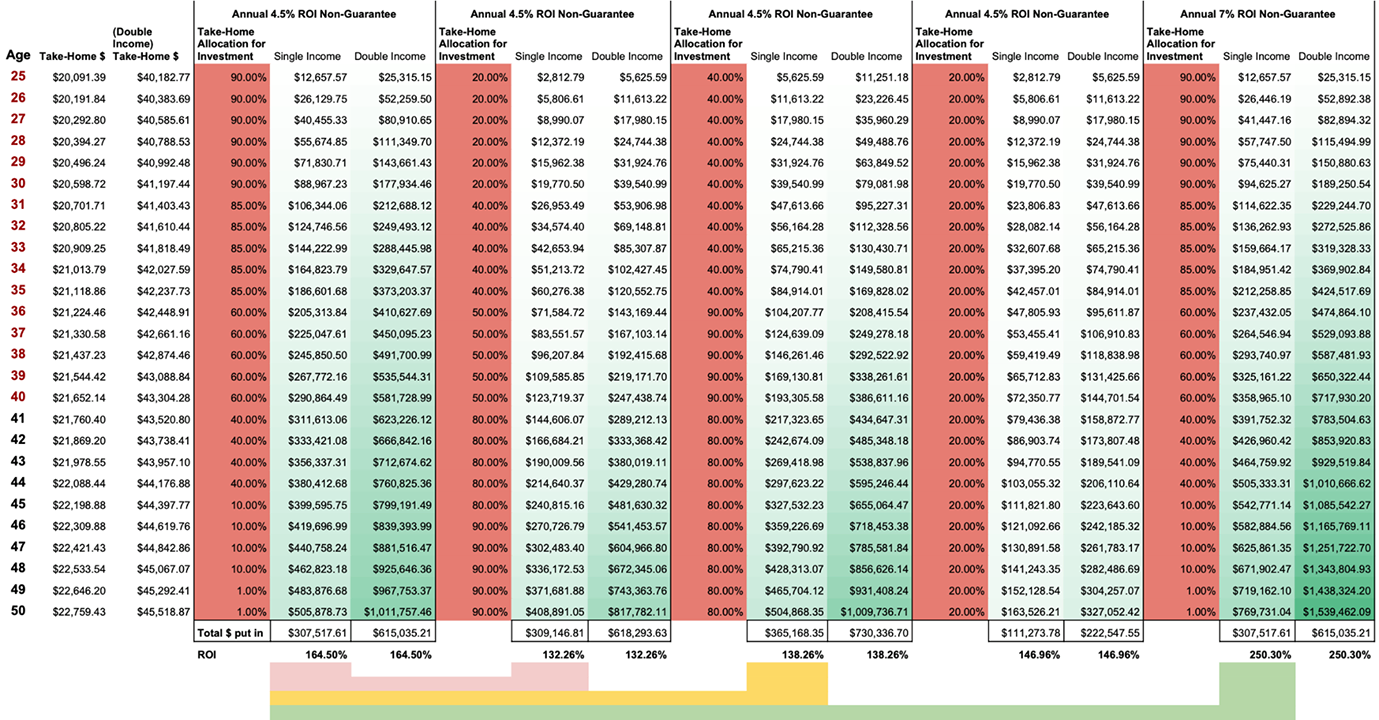

캘리포니아의 가구소득인 65500불을 1990~2018년 기준으로 스프레드 시트에 넣어 시뮬레이션을 해보았는데요. 실수령액의 일부를 투자수익률 (ROI)이 4.5%인 플랜에 투자 하였으며. 다른 테이블에는 실수령액의 일부를 7%의 투자수익률을 적용해 비교해보았습니다. 배우자와의 맞벌이로 수입이 두배가 되는 경우에는 운용가능한 수입을 비상시 쓰여질 지출을 위해 10000불 가량 적게잡았습니다.

(4.5% 와 7%의 이율은 지극히 교육적 목적으로 가정한 수치입니다. 어떻게 어디에 투자하느냐에 따라서 보장되는 이율이 결정됩니다. 또한 고정이 보장되는 이율이 없을 수 있으나 쉬운 이해를 위해 이율을 고정하였습니다).

|

| 투자자금과 투자수익률의 비교 |

숫자가 익숙치 않은 분들은 밑의 요약을 읽어 주세요.

수익률은 복리에 큰 역할을 한다. 초록색 링크는 같은 액수를 투자했을 경우 수익률이 4.5%일때와 와 7%일때의 차액을 보여줍니다. 결과적으로는 53%차이($263852.31= 769,731.04 - $505,878.73)가 나며 이와 같은 예시는 세금공제 가능한 퇴직연금플랜에도 적용될수있습니다.

젊을 때 더 많이 할당 하면 그만큼 투자수익률 (ROI)이 높다. 핑크색 링크는 총 투자액이 비슷한 경우에도 ROI가 32% 높은 것을 보여줍니다($96987.68 = $505,878.73 - $408,891.05).

시간은 적이다. 일찍 시작하자.늦은 나이에 은퇴 투자를 시작 하면 이른나이에 했을 때 보다 투자효율이 좋지 않습니다. 가령 위의 예시처럼 $57,650을 더 투자하고도 추후 거둬들이는 결과액은 같죠. 오랜지색 링크는 같은 목표액(~$505K)을 위해 이른 투자를 했을 때와 늦은 투자를 했을때 들어가는 액수의 차이($57605.74 = $365,168.35 - $307,517.61)를 보여줍니다.

제가 은퇴를 준비 하기 시작했을 때 힘들다고 생각했던 것은 돈이 어디로 새는지 알아내는 것이었습니다,

가계부를 작성하세요. 그러면 해야할 것과 하지 말아야 할 것이 눈에 띄기 시작합니다. 그 과정에서 저는 검소한 라이프스타일에 만족할 수 있는 심적인 변화도 생겼죠. 또한 구매하여 가치를 유지할 것 같았던 물건들은 사실 그렇지 못한다는 것을 알 수 있었습니다. 인터넷 중고장터에 팔아 어느정도의 돈을 돌려받는 것으로 만회 할 수 있습니다.

이 글을 유익했으면 좋겠네요.예산 분배, 가계부작성, 은퇴설계를 시작하는데 도움이 됬으면 하는 바램입니다. 은퇴 뿐만아니라 금전적 계획이나 목표를 위한 저축에도 참고가능한 글입니다. 가장 중요한 개념을 정리하자면 미래가치, 정기적인 투자, 그리고 복리입니다. 제가 면세계좌에 돈을 투자하는 것을 눈치 채신분들도 있을텐데, 세금은 정말로 큰 차이를 만듭니다. 그 부분에 관해서는 다음 글에 말씀드리도록 하죠. 여기까지 읽으셨으니 한가지만 더 첨언하자면, 보험료와 의료비를 고려하여야 한다는 것 입니다. 은퇴 후에도 삶은 많이 남아 있고 (65세 은퇴시 22년, 50세 은퇴시 37년) 지출은 더 늘기만 할테니까요.

본 글에 제공된 정보의 정확성이나 완벽함을 보증하지 않습니다. 더불어 저자는 세금 및 재정 관련 종사자가 아니며 이글을 읽음으로써 그에 상응하는 결과나 성공을 가져온다고 보장하지 않습니다. 관련분야의 리서치 혹은 세금 재정 전문가와 상의 하는 것을 권장드립니다.

%20featuring%20a%20symbolic%20scene%20with%20a%20group%20of%20diverse%20individuals%20and%20families%20interacting.webp)

Comments